Vũ Thế Dũng

16-3-2024

Đây là một vụ việc rất nghiêm trọng, phần nào cho thấy tính tùy tiện trong quản lý của ngân hàng và nhìn qua chẳng khác nào cho vay siêu nặng lãi. Nói một cách dân gian “dễ hơn đi ăn cướp”. Ta sẽ phân tích vai trò, trách nhiệm, và tính đạo đức của các ngân hàng ở phần sau.

Đây là một vụ việc rất nghiêm trọng, phần nào cho thấy tính tùy tiện trong quản lý của ngân hàng và nhìn qua chẳng khác nào cho vay siêu nặng lãi. Nói một cách dân gian “dễ hơn đi ăn cướp”. Ta sẽ phân tích vai trò, trách nhiệm, và tính đạo đức của các ngân hàng ở phần sau.

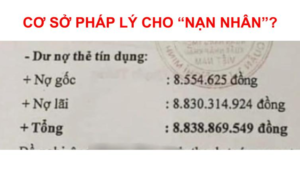

Câu hỏi 1: Cơ sở pháp lý nào cho người vay?

1- Thời hiệu khởi kiện để yêu cầu Toà án giải quyết tranh chấp hợp đồng dân sự là 3 năm theo điều 588 và điều 688 của Bộ Luật Dân Sự. Thời hiệu này tính từ ngày nguyên đơn là ngân hàng nhận thấy quyền lợi và lợi ích hợp pháp của họ bị xâm phạm. Như vậy có thể thấy sự việc diễn ra đã quá thời hiệu này.

2- Trong vụ kiện này có hai thành phần: Nợ gốc và lãi phát sinh. Nợ gốc được xem là quyền sở hữu nên không áp dụng thời hiệu khởi kiện, nhưng lãi phát sinh thì không.

3- Như vậy, trường hợp này nếu đưa ra tòa thì sẽ xử thế nào? Căn cứ vào mục 2 phần III Giải đáp số 02/TANDTC-PC ngày 2 tháng 8 năm 2021 của TANDTC, V/v giải đáp một số vướng mắc trong xét xử” thì Ngân hàng có thể khởi kiện ông A yêu cầu đòi lại tài sản (nợ gốc) và Tòa án thụ lý, giải quyết vụ án mà không phụ thuộc vào việc các bên có yêu cầu áp dụng thời hiệu trước khi Tòa án cấp sơ thẩm ra bản án, quyết định giải quyết vụ việc hay không. Nghĩa là Tòa chỉ xử phần “nợ gốc” 8 triệu, còn phần lãi suất thì đã quá thời hiệu.

Tạm kết luận: Nếu đưa ra tòa, ngân hàng không dễ đòi được 8 tỷ. Người vay cứ đề nghị đưa ra tòa giải quyết.

Câu hỏi 2: Vì sao ngân hàng để một món nợ kéo dài đến 11 năm? Phải chăng đây là trường hợp cá biệt?

1- Trường này không cá biệt. Hiện nay có rất nhiều công ty thu hồi nợ giúp các ngân hàng thu hồi các khoản nợ ban đầu rất nhỏ, nhưng sau một thời gian thì “trương phình ra khủng khiếp” như trong chuyện này.

2- Khả năng các ngân hàng cố tình “nuôi con nợ” là cao và vô cùng phi đạo đức. Pháp luật phải can thiệp vào loại hành xử phi đạo đức này của các ngân hàng.

Câu 3: Các loại biến thể khác?

1- Ngân hàng còn một loại hành vi khác là tùy tiện phát hành thẻ tín dụng cho khách hàng, thậm chí là người ta không yêu cầu cũng gửi thẻ đến nhà và tự ý kích hoạt thẻ. Sau đó dù khách hàng không sử dụng thì cũng tính phí thường niên.

2- Nếu khách hàng không đồng ý thanh toán khoản phí này thì ngân hàng cũng đương nhiên xem là nợ thẻ tín dụng 500 ngàn, 1 triệu và từ đó bắt đầu phát sinh các khoản nợ ngày càng lớn. Đây phải chăng là cách thức các ngân hàng “hút máu” của người dân?

3- Có những khách hàng sử dụng thẻ năm đầu tiên, sau đó không tiếp tục sử dụng và không phát sinh khoản vay, cũng bị ngân hàng đòi thanh toán phí thường niên. Khách hàng từ chối và yêu cầu đóng dịch vụ thì ngân hàng nhất quyết đòi thanh toán phí thường niên dù không sử dụng. Ngân hàng là ai mà có quyền đó? Các dịch vụ khác như netflix, internet, các loại membership khác… nếu không thanh toán phí thì coi như hợp đồng hai bên chấm dứt, anh không cung cấp dịch vụ nữa và tôi cũng không sử dụng nữa. Ở đâu ra chuyện phí duy trì thẻ trở thành khoản vay? Và được áp lãi suất như khoản vay?

4- Điều này lý giải vì sao hiện nay các công ty thu hồi nợ mọc ra như nấm. Ở đâu ra nhiều khoản nợ khó đòi đến thế từ hàng trăm ngàn người?

Kiến nghị: Ngân hàng nhà nước cần điều tra nghiêm túc tất cả hệ thống ngân hàng hiện nay về tình trạng tùy tiện và vô đạo đức trong kinh doanh. Và phải xử lý thật nghiêm.

Đọc tin nầy nghe ớn lạnh,mình cũng từng bị rồi,chắc nay mai mình đến ngân hàng khóa tài khoảng không sử dụng thẻ tín dụng nữa,chứ ám ảnh quá.

https://www.facebook.com/photo?fbid=10228466126730877&set=a.1979679124313